Crypto en société à l'IS : le guide comptable et fiscal complet (2026)

Fiscalité IS des crypto-actifs en société : plus-values latentes vs réalisées, 3 leviers fiscaux et comparatif IS vs flat tax 31,4%. Sourcé CGI et BOFiP.

Tu détiens des BTC dans ta SAS. Ton comptable les a inscrits quelque part dans le bilan. Tu ne sais probablement pas si c’est le bon compte, ni si tu payes trop d’IS.

Sur 100 000 euros de plus-value crypto, la différence entre une bonne et une mauvaise structuration peut représenter 16 000 euros d’écart fiscal. Ce n’est pas un problème de motivation. C’est un problème d’architecture.

Le cadre comptable vient d’être refondu. Le règlement ANC 2026-01 (9 janvier 2026) change la donne : nouvelle classification, nouvelles obligations d’annexe, nouvelles règles de valorisation. Même les experts-comptables doivent s’adapter.

Ce guide couvre tout ce qu’un dirigeant à l’IS doit savoir sur la crypto en société à l’IS : le cadre fiscal (plus-values réalisées, latentes, staking, trading), les leviers d’optimisation, un cas concret d’une holding qui détient 2 BTC, et le comparatif IS contre flat tax. Tout sourcé CGI et BOFiP.

Pas un article qui recycle la flat tax 31,4%. Un guide d’architecture IS complet, avec les leviers fiscaux et les obligations déclaratives MiCA/DAC8 qui s’appliquent dès maintenant.

Le cadre juridique des crypto-actifs en société IS

La plupart des dirigeants pensent que la flat tax 31,4% s’applique aussi à leur société. C’est faux.

Le régime des plus-values sur actifs numériques pour les particuliers (art. 150 VH bis du CGI) ne s’applique pas aux sociétés soumises à l’IS. Le BOI-RPPM-PVBMC-30-10 l’exclut explicitement. Les crypto-actifs détenus par une société IS relèvent du droit commun de l’impôt sur les sociétés.

La définition légale est posée par l’article L.54-10-1 du Code monétaire et financier : les actifs numériques sont des “tokens représentant un ou plusieurs droits sous forme numérique, pouvant être émis, enregistrés, conservés ou transférés via un registre électronique partagé”. C’est la base juridique sur laquelle s’appuie tout le traitement comptable et fiscal.

(Note : l’art. 150 VH bis du CGI et l’art. L.54-10-1 du CMF sont applicables jusqu’au 30 juin 2026. Ils sont remplacés par le cadre MiCA au 1er juillet 2026, sans changement sur le principe d’exclusion des sociétés IS du régime des particuliers. Voir la section MiCA plus bas.)

La conséquence concrète est directe. Chaque cession, chaque échange crypto-crypto constitue un fait générateur d’IS. Il n’existe pas de sursis d’imposition comme pour les particuliers. Un swap BTC contre ETH dans ta société génère une plus-value ou une moins-value immédiatement intégrée au résultat fiscal.

Exemple : ta société achète 2 BTC à 40 000 euros et les échange contre 30 ETH quand le BTC vaut 60 000 euros. La plus-value de 40 000 euros est imposable immédiatement. En détention personnelle, ce même échange serait en sursis. En société IS, l’IS tombe : 40 000 euros x 25% = 10 000 euros (ou moins si tu bénéficies du taux PME 15%).

Et la classification comptable (pas le type de crypto) détermine le régime fiscal applicable. Un même BTC peut recevoir un traitement différent selon l’intention de détention documentée à l’acquisition. C’est le principe structurant du règlement ANC 2026-01.

Le particulier paie 31,4% de flat tax (PFU) sur ses plus-values crypto réalisées, sans possibilité de reporter les pertes. La société IS paie 15 à 25%, peut reporter ses déficits sur 10 ans, et peut déduire ses charges. Les règles sont différentes. Plus complexes. Mais aussi plus riches en leviers fiscaux, à condition de maîtriser le cadre comptable qui va avec.

La comptabilité crypto en société à l’IS n’est pas un sujet accessoire. C’est la colonne vertébrale de ta structuration fiscale.

Le cadre comptable ANC 2026-01 : ce qui change pour ta société

Jusqu’à récemment, il n’existait pas de cadre normé pour la crypto en société. Ton comptable a fait au mieux avec ce qui existait. Depuis le règlement ANC 2026-01 (9 janvier 2026), il y a un cadre. Et il change la donne.

Tu n’as pas besoin de maîtriser les écritures comptables ni le détail des comptes PCG. C’est le métier de ton expert-comptable. Mais tu as besoin de comprendre une chose en tant que dirigeant : la façon dont tes crypto sont classées en comptabilité détermine directement le montant d’IS que tu paies.

La classification dépend de ton intention

Le principe structurant du règlement : deux BTC identiques peuvent recevoir deux traitements fiscaux différents selon l’usage que ta société en prévoit. Et cette intention doit être documentée formellement dès l’acquisition.

Trois grandes catégories :

- Placement ou spéculation : le cas par défaut pour la majorité des dirigeants. Évaluation à la valeur vénale à chaque clôture. Les gains latents ne sont pas imposés tant qu’il n’y a pas de cession.

- Détention stratégique longue durée (immobilisation) : la plus-value à la cession est imposée au taux IS normal (25%, ou 15% PME éligible sur la fraction correspondante). Attention : le taux IS réduit sur les plus-values long terme des immobilisations incorporelles ordinaires a été supprimé par la LF 2012. Le régime des PV court terme / long terme (art. 39 duodecies du CGI) existe toujours, mais la durée de détention ne crée aucun taux préférentiel pour ces actifs.

- Usage opérationnel : produit ordinaire soumis à l’IS standard.

L’obligation est claire : documenter ton intention dès le jour de l’achat. Sans cette documentation, tu t’exposes à une requalification en contrôle fiscal, avec des conséquences directes sur le résultat fiscal des exercices passés.

Valorisation et méthode de calcul

Le règlement impose une évaluation à la valeur vénale en clôture, basée sur des sources fiables et documentées (plateforme retenue, horaire de valorisation). Pour le calcul des plus-values à la cession, ta société retient une méthode constante d’un exercice à l’autre. La méthode du coût unitaire moyen pondéré (CUMP) est généralement préférée au FIFO : plus simple à tenir, plus robuste en cas de contrôle.

Le détail des comptes PCG, des écritures et du contenu de l’annexe relève de ton expert-comptable, pas de ce guide. Ce que tu dois retenir comme dirigeant : exige que ton EC applique le cadre ANC 2026-01 et documente ton intention de détention dès l’acquisition. Tous les cabinets ne maîtrisent pas encore la crypto. Au cabinet Build, c’est une spécialité : comptabilité et fiscalité IS des crypto-actifs pour les entrepreneurs digitaux.

Calendrier d’application

Le règlement ANC 2026-01 est d’application obligatoire pour les exercices ouverts à compter du 1er janvier 2027. L’anticipation est possible et recommandée dès maintenant. Historique : ANC 2020-05, puis ANC 2022-06, puis ANC 2026-01 (refonte complète).

Si ton exercice comptable court de janvier à décembre, tu as encore quelques mois pour mettre ton système en ordre. Les sociétés qui anticipent dès 2026 auront une comptabilité crypto propre au moment où le règlement deviendra obligatoire. Celles qui attendent s’exposeront à un rattrapage comptable lourd en 2027.

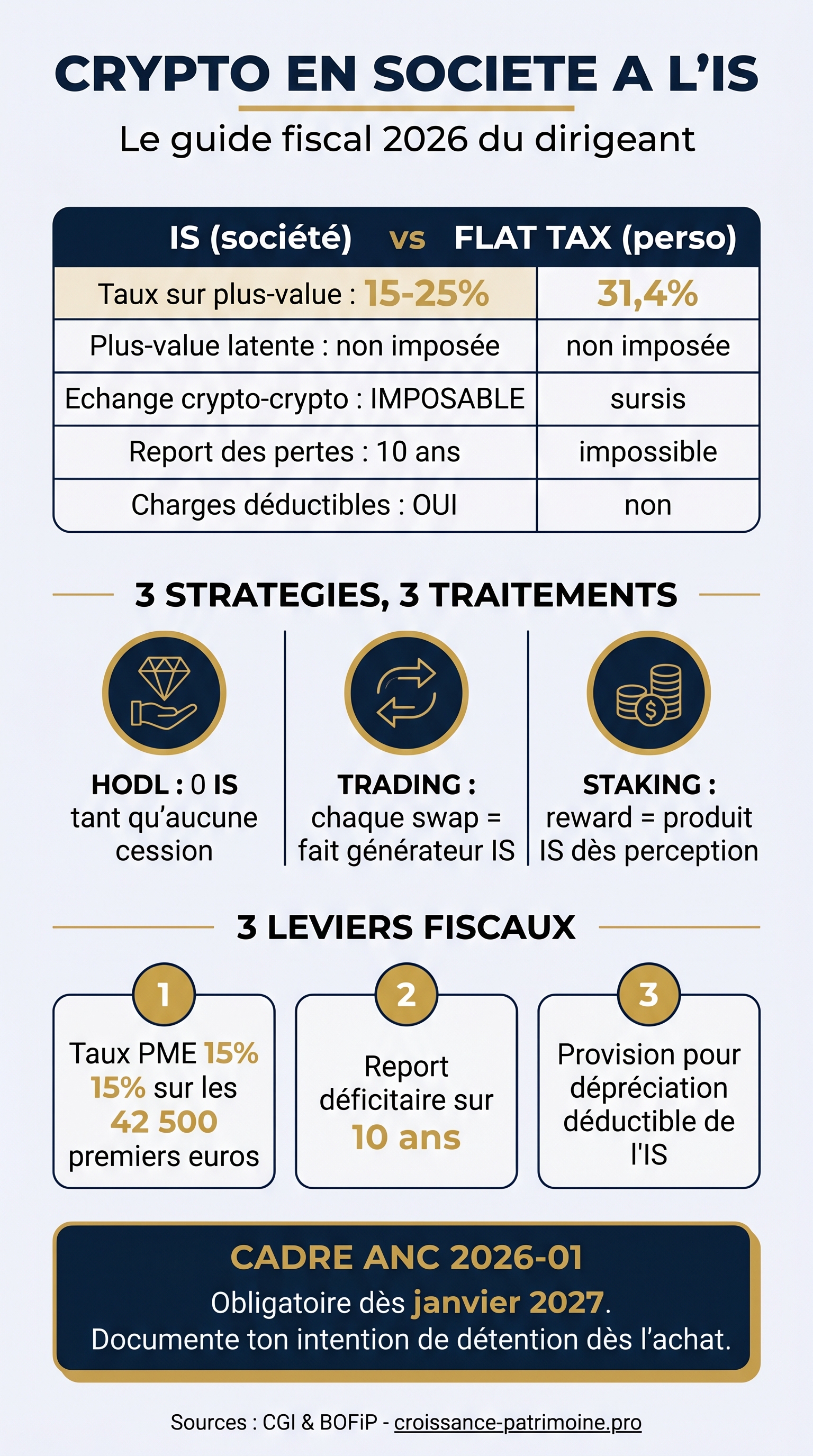

HODL, trading, staking : trois stratégies, trois traitements fiscaux

Détenir du Bitcoin sans le vendre, trader activement, recevoir des rewards de staking. Même actif. Trois traitements fiscaux IS complètement différents pour tes crypto en société à l’IS.

HODL (détention longue)

La plus-value latente n’est pas imposable tant qu’il n’y a pas de cession. La moins-value latente significative et durable peut être provisionnée, et cette provision est déductible de l’IS (avis CNCC EC 2021-37, 3 février 2022).

L’IS se déclenche uniquement au moment de la cession. Si le crypto-actif est classé en immobilisation : la plus-value à la cession est imposée au taux IS applicable (25% normal, ou 15% PME si éligible). La distinction PV court terme / long terme (art. 39 duodecies du CGI) existe toujours, mais elle n’offre plus de taux réduit spécifique pour les immobilisations incorporelles ordinaires depuis la LF 2012.

L’avantage clé : capitalisation sans frottement fiscal. Ta société détient, accumule de la valeur, et ne paie rien tant qu’elle ne vend pas. C’est le levier principal du HODL en société IS.

Trading actif

Chaque échange crypto-crypto est un fait générateur IS immédiat. Pas de sursis. Chaque plus-value ou moins-value est calculée à chaque swap au CUMP (coût unitaire moyen pondéré), puis intégrée au résultat fiscal de l’exercice. IS de 15 à 25%.

Le piège : 200 swaps dans l’année, c’est 200 événements fiscaux à tracer, valoriser et comptabiliser. Sans outil spécialisé (CryptoAccounting.fr, Waltio, ComptaCrypto), c’est ingérable.

Exemple chiffré : achat de 5 BTC à 30 000 euros = 150 000 euros. Vente de 5 BTC à 40 000 euros = 200 000 euros. Plus-value réalisée : 50 000 euros. IS à 25% : 12 500 euros.

Si tu fais du trading actif en société, un outil de tracking automatisé n’est pas optionnel. C’est la condition de survie administrative.

Staking et lending

Selon les principes généraux de l’IS, et en attente d’une instruction BOFiP dédiée, le traitement est le suivant pour les sociétés IS : les récompenses de staking sont des produits financiers imposables à l’IS dès leur perception.

Et c’est un double événement taxable :

- Réception du reward : produit financier imposable IS, à la valeur en euros au cours du jour.

- Cession ultérieure du reward : plus-value ou moins-value supplémentaire entre la valeur à la réception et le prix de vente.

Exemple concret : 1 ETH reçu en staking, valorisé 2 000 euros au jour de réception. IS immédiat. Vendu ensuite à 3 000 euros. Plus-value supplémentaire de 1 000 euros. Nouvel IS.

Pour le lending stablecoin : 8 000 euros de rendement annuel en société IS. IS 25% = 2 000 euros. Rendement net : 6 000 euros réinvestissable directement en société, sans sortie de trésorerie imposable supplémentaire.

Fiscalité IS des crypto-actifs : taux, report déficitaire et provision

Trois leviers fiscaux que tu n’utilises probablement pas encore sur tes crypto en société.

Levier 1 : taux IS PME réduit

Le taux IS standard en 2026 est de 25%. Mais le taux réduit PME s’applique à 15% sur les 42 500 premiers euros de bénéfice net (conditions : CA inférieur à 10 millions d’euros, capital détenu à 75% ou plus par des personnes physiques).

Une piste de réforme a été discutée lors des débats du PLF 2026 pour relever ce seuil à 100 000 euros, sans adoption définitive à ce stade. Le seuil applicable en 2026 reste 42 500 euros.

Application concrète sur 50 000 euros de plus-value crypto : IS PME = 42 500 x 15% + 7 500 x 25% = 6 375 + 1 875 = 8 250 euros. En flat tax particulier : 50 000 x 31,4% = 15 700 euros. Écart : 7 450 euros de plus à réinvestir en société.

Levier 2 : report déficitaire sur 10 ans

Les pertes crypto en société IS sont reportables en avant pendant 10 ans. C’est le droit commun IS.

L’avantage par rapport au particulier est massif : un particulier ne peut pas reporter ses pertes sur actifs numériques. En société IS, si.

Exemple : 30 000 euros de moins-value en année N. 50 000 euros de plus-value en année N+1. Bénéfice imposable N+1 : 20 000 euros. Pas 50 000 euros. L’arbitrage est clair.

Levier 3 : provision pour dépréciation déductible

L’avis CNCC EC 2021-37 (3 février 2022) autorise la constitution d’une provision pour moins-values latentes significatives et durables sur les crypto-actifs.

Conditions : la baisse de valeur doit être significative et durable (pas une simple volatilité passagère). Effet : la provision réduit le résultat imposable de l’exercice. Économie IS immédiate.

Attention à la réversibilité : si la valeur remonte, la reprise de provision constitue un produit imposable.

Exemple : 50 000 euros de BTC au bilan. Valeur à la clôture : 40 000 euros. Provision de 10 000 euros. Économie IS : 2 500 euros (à 25%).

Obligations déclaratives

Trois points à ne pas oublier :

- Déclaration IS standard (2065) : intégrer toutes les plus-values et moins-values réalisées.

- TVA : achats et ventes de crypto exonérés (CJUE Hedqvist 2015). Frais de plateforme et de conservation : TVA 20% récupérable.

- TRACFIN : les plateformes crypto déclarent au TRACFIN les transactions supérieures à 10 000 euros. Ta société n’est pas directement assujettie, mais ces remontées imposent une tenue comptable irréprochable.

Cas concret : une holding qui détient 2 BTC

Prenons un cas concret. Une holding SAS à l’IS a acheté 2 BTC pour 80 000 euros (40 000 euros par BTC). À la clôture, le BTC vaut 80 000 euros. Le portefeuille affiche 160 000 euros.

Combien d’IS ?

Scénario 1 : HODL pur (aucune cession)

À la clôture, les 2 BTC sont maintenus à leur valeur vénale de 160 000 euros. La plus-value latente de 80 000 euros reste hors résultat fiscal.

IS = 0 euro. La plus-value latente n’est pas imposable tant qu’il n’y a pas de cession.

La holding peut conserver, réinvestir sa trésorerie disponible, diversifier ses actifs. Aucun frottement fiscal. C’est le levier de capitalisation maximal.

Scénario 2 : cession partielle (1 BTC sur 2)

Coût d’acquisition (CUMP) : 40 000 euros. Prix de cession : 80 000 euros. Plus-value réalisée : 40 000 euros. Le BTC restant conserve sa plus-value latente, non imposée tant qu’il n’est pas cédé.

IS PME : la plus-value de 40 000 euros reste sous le seuil de 42 500 euros, donc imposée intégralement à 15% = 6 000 euros (sous réserve que ce seuil ne soit pas déjà consommé par d’autres bénéfices). Net après IS : 74 000 euros, réinvestissables immédiatement en société sans impôt supplémentaire.

Je traite ce type de dossiers au cabinet. La majorité des dirigeants pensent devoir payer l’IS sur la plus-value latente de tout leur portefeuille. Non. L’IS se déclenche uniquement sur la fraction cédée, et uniquement à la cession. Cette distinction change tout dans la stratégie de détention.

Scénario 3 : marché baissier (BTC passe à 30 000 euros)

Portefeuille : 2 x 30 000 = 60 000 euros. Moins-value latente : 20 000 euros. Si la baisse est significative et durable, une provision pour dépréciation peut être constituée.

Économie IS immédiate : 20 000 x 25% = 5 000 euros (au taux IS normal). Si le marché remonte l’année suivante, la reprise de provision devient un produit imposable. Mais le flux de trésorerie est protégé dans l’intervalle.

La leçon : l’IS en holding n’est pas un coût. C’est un levier de capitalisation, à condition de ne pas céder impulsivement. La provision pour dépréciation protège en période de bear market. Le report déficitaire couvre les pertes sur 10 ans. Et si la holding revend après plusieurs années de détention en immobilisation, la plus-value reste imposée au taux IS applicable (25% ou 15% PME). La durée de détention ne crée pas de taux préférentiel pour les crypto-actifs en immobilisation.

L’architecture juridique (holding IS + intention de détention documentée + comptabilité ANC 2026-01) crée un système fiscal cohérent. Chaque pièce s’emboîte. Aucune ne fonctionne seule.

IS ou flat tax : quel régime pour tes crypto-actifs ?

“Mets tes crypto en société, tu paieras moins d’impôts.” C’est le conseil qu’on entend partout. C’est vrai dans un cas. Faux dans l’autre.

| Critère | IS (société) | Flat tax (particulier) |

|---|---|---|

| Taux sur PV réalisée | 15-25% (PME) | 31,4% (PFU) |

| PV latente imposable ? | Non | Non |

| Échange crypto-crypto imposable ? | Oui (chaque swap) | Non (sursis) |

| Report des pertes | 10 ans (en avant) | Impossible |

| Provision dépréciation | Déductible IS | Impossible |

| Sortie en perso | Dividendes + flat tax 31,4% = double imposition | Directe |

| Charges déductibles | Oui (frais, abo, EC) | Non |

Scénario A : réinvestissement en société (IS gagne)

50 000 euros de plus-value crypto. IS PME : 8 250 euros. Net réinvestissable : 41 750 euros.

En flat tax particulier : 50 000 x 31,4% = 15 700 euros. Net : 34 300 euros.

Gain IS : 7 450 euros de flux supplémentaire à réinvestir. Sur 10 ans avec capitalisation, l’écart se creuse considérablement.

Scénario B : sortie immédiate en perso (flat tax gagne souvent)

IS : 8 250 euros. Puis dividendes : 41 750 x 31,4% = 13 110 euros. Total imposé : 21 360 euros.

Flat tax directe : 15 700 euros.

Surcoût en passant par la société : 5 660 euros. La structuration IS n’est pas toujours optimale.

Framework de décision

L’IS est optimal si : tu HODL long terme, tu réinvestis en société (immobilier, actions, autres crypto-actifs), ton horizon dépasse 5 ans.

La flat tax est souvent préférable si : tu prends tes bénéfices immédiatement, tu as besoin des fonds en perso, tu fais du trading actif (chaque swap = fait générateur IS).

Ta situation sera unique. Ces scénarios sont des illustrations, pas des recommandations. L’arbitrage dépend de ta structure juridique, de tes objectifs patrimoniaux et de ton horizon d’investissement.

Un point souvent oublié : les charges sont déductibles en société IS (frais de plateforme, abonnements logiciels, honoraires d’expert-comptable). En détention personnelle, rien n’est déductible. Ce levier supplémentaire réduit la base imposable chaque année. Sur un portefeuille crypto actif, les frais de plateforme et d’outils de tracking peuvent représenter 2 000 à 5 000 euros par an de base imposable en moins.

MiCA 2026, DAC8 et obligations déclaratives : ce qui change maintenant

Est-ce que ta société a déposé un formulaire 3916-bis pour ses comptes crypto à l’étranger ? Depuis la LF 2024, c’est obligatoire pour les personnes morales. Pénalité : 750 euros par compte non déclaré.

MiCA : fin de partie le 30 juin 2026

Le règlement MiCA est entré en vigueur le 30 décembre 2024. La période transitoire pour les PSAN autorisés AMF expire le 30 juin 2026. C’est dans moins d’un mois.

Après juillet 2026 : seules les plateformes avec autorisation MiCA seront légales. L’ordonnance 2024-936 (15 octobre 2024) adapte le cadre réglementaire français aux marchés de crypto-actifs (MiCA). L’ordonnance 2024-937 (même date) renforce les obligations de lutte contre le blanchiment sur les transferts de crypto-actifs.

Concrètement : vérifie que tes plateformes (Binance, Kraken, etc.) ont obtenu ou sont en cours d’obtention de l’autorisation MiCA. Si ta société détient des crypto sur une plateforme non autorisée après juillet 2026, tu t’exposes à un risque réglementaire direct.

DAC8 : la transparence totale

La directive DAC8 est en vigueur depuis le 1er janvier 2026. C’est un changement majeur dans la transparence fiscale des crypto-actifs en société IS. Les plateformes crypto déclarent automatiquement aux fiscs européens : identité du détenteur, NIF, valeur du portefeuille au 31 décembre, montant cumulé des cessions annuelles.

Premier échange de données : septembre 2027 (données 2026).

La conséquence est claire : toute société IS non à jour de sa comptabilité crypto sera exposée. Le fisc aura les données avant ton comptable. La fenêtre de régularisation se referme.

Obligations déclaratives actualisées

- Formulaire 3916-bis : comptes crypto étrangers (LF 2024, étendu personnes morales). Pénalité : 750 euros par compte, 1 500 euros en cas de réitération.

- Déclaration IS 2065 : intégrer toutes les plus-values et moins-values réalisées.

- Conservation des justificatifs : 6 ans minimum (date, montant en euros, plateforme, paire échangée).

- TRACFIN : les plateformes crypto (PSAN/PSCA) déclarent les transactions supérieures à 10 000 euros. Ta société n’est pas l’assujettie, mais ces déclarations alimentent le suivi fiscal.

Checklist action immédiate

Quatre actions à mener avant la fin de l’année :

- Vérifier que tes plateformes ont l’autorisation MiCA (ou sont en cours).

- Déposer le 3916-bis si ta société détient des comptes crypto à l’étranger.

- Mettre à jour ta comptabilité crypto avant septembre 2027 (premier échange DAC8).

- Anticiper le règlement ANC 2026-01 (obligatoire dès janvier 2027).

Trois questions pour savoir si ta comptabilité crypto est en ordre

Avant de fermer ce guide, trois questions pour tester ta situation.

1. Est-ce que ton comptable applique déjà le cadre ANC 2026-01, ou est-ce que tes crypto traînent encore dans un compte fourre-tout hérité d’avant la réforme ?

Si la réponse est non, la comptabilisation est probablement à revoir avant que le règlement devienne obligatoire (janvier 2027). C’est un sujet technique : pose la question à ton expert-comptable, ou fais auditer ta situation par un EC qui maîtrise la crypto.

2. As-tu documenté ton intention de détention pour chaque ligne crypto (HODL, trading, staking) ?

C’est obligatoire pour justifier la classification comptable en cas de contrôle. Sans documentation formelle, tu t’exposes à une requalification fiscale. Le risque est réel, et la fenêtre pour se mettre en conformité avant l’obligation ANC 2026-01 se réduit.

3. Sais-tu combien d’IS tu économiserais (ou perdrais) en transférant tes crypto de ton patrimoine perso vers ta holding ?

Si la réponse est non, un diagnostic chiffré s’impose. Chaque situation est unique. Le tableau IS contre flat tax de la section comparative te donne le cadre de réflexion, mais l’arbitrage final dépend de ta structuration globale, de ton horizon et de ton besoin de liquidité personnelle.

Si tu veux poser la question à quelqu’un qui traite ces dossiers au quotidien, c’est ici.

Questions fréquentes sur les crypto en société à l’IS

Les plus-values latentes sur crypto sont-elles imposables à l’IS ?

Non. Seules les plus-values réalisées (cession, échange) sont imposables. Les gains latents restent hors résultat fiscal. Les moins-values latentes significatives et durables peuvent être provisionnées, et la provision est déductible de l’IS (avis CNCC EC 2021-37).

Un échange Bitcoin contre Ethereum en société IS est-il imposable ?

Oui. Contrairement aux particuliers (qui bénéficient d’un sursis d’imposition sur les échanges crypto-crypto), chaque échange entre deux crypto-actifs constitue un fait générateur IS. La plus-value ou moins-value est intégrée immédiatement au résultat fiscal de l’exercice. C’est l’une des différences majeures entre détention en société IS et détention personnelle.

Mon expert-comptable sait-il traiter la crypto en société ?

Pas forcément. Le cadre comptable de la crypto (règlement ANC 2026-01, classification selon l’intention, valorisation à la valeur vénale, méthode CUMP) est récent et technique. Beaucoup d’experts-comptables ne l’ont pas encore intégré. En tant que dirigeant, ton rôle n’est pas de connaître les écritures, mais de t’assurer que ton EC applique bien ce cadre et documente ton intention de détention dès l’acquisition. En cas de doute, fais auditer ta situation par un cabinet qui maîtrise la fiscalité crypto à l’IS, comme le cabinet Build.

La TVA s’applique-t-elle aux achats et ventes de crypto en société ?

Non. Exonération TVA sur les achats, ventes et échanges crypto-fiat (CJUE Hedqvist 2015, confirmé en France). En revanche, les frais de plateforme, de conservation et de conseil sont taxables à 20%. La TVA sur ces services est récupérable pour les entreprises assujetties.

Dois-je déclarer les comptes crypto étrangers de ma société IS ?

Oui. Depuis la LF 2024, le formulaire 3916-bis est obligatoire pour les personnes morales. Pénalité : 750 euros par compte non déclaré, 1 500 euros en cas de réitération. DAC8 renforce encore cette transparence : à partir de septembre 2027, les plateformes transmettront automatiquement les données de transaction aux fiscs européens. Le fisc aura les informations avant ton comptable.

Le règlement ANC 2026-01 est-il déjà obligatoire ?

Non. Application obligatoire pour les exercices ouverts à compter du 1er janvier 2027. L’anticipation est possible et recommandée dès maintenant pour mettre en place le bon système : documentation de l’intention, sources de valorisation, méthode de calcul des plus-values (CUMP), contenu de l’annexe.