Régime mère-fille holding 2026 : 1,25% d'IS au lieu de 25%

Régime mère-fille holding 2026 : conditions art. 145 CGI, scénarios chiffrés 50k-1M, erreurs courantes et nouveautés LFI 2026. Le guide pour activer l'exonération.

150 000 euros de dividendes remontés dans ta holding. Sans le régime mère-fille holding 2026, ta holding paie 37 500 euros d’IS. Avec, elle paie 1 875 euros.

Différence : 35 625 euros. Chaque année.

Tu as créé ta holding SAS pour structurer ton patrimoine et capitaliser en quasi-franchise d’impôt. Bon réflexe. C’est le levier de structuration le plus puissant pour un entrepreneur digital rentable. Mais sur les dossiers que j’accompagne, 8 dirigeants sur 10 n’ont jamais vérifié que le régime mère-fille est correctement activé dans leur liasse fiscale.

Pas parce que leur holding est inutile. Parce que le régime n’est pas automatique. Il faut l’activer chaque année dans la liasse fiscale. Et sans lui, chaque euro de dividende remonté supporte 25% d’IS au lieu de 1,25%. C’est une fuite fiscale silencieuse qui s’accumule exercice après exercice, sans que personne ne tire l’alarme.

Concrètement, sur 5 ans à 150 000 euros par an de distributions, c’est 178 125 euros de trésorerie évaporée. De la trésorerie qui aurait pu être réinvestie, composer des rendements et accélérer la capitalisation de ton patrimoine via ta holding.

Ce qui suit : les 4 conditions exactes (art. 145 du CGI), des scénarios chiffrés de 50k euros à 1M euros, les nouveautés LFI 2026, et les 5 erreurs qui font perdre l’exonération. Chaque section est construite pour que tu puisses vérifier ta situation en autonomie.

Comment fonctionne le régime mère-fille (mécanisme en 30 secondes)

Tu sais que ta holding est censée payer moins d’impôt sur les dividendes reçus de ta filiale. Mais sais-tu exactement combien ?

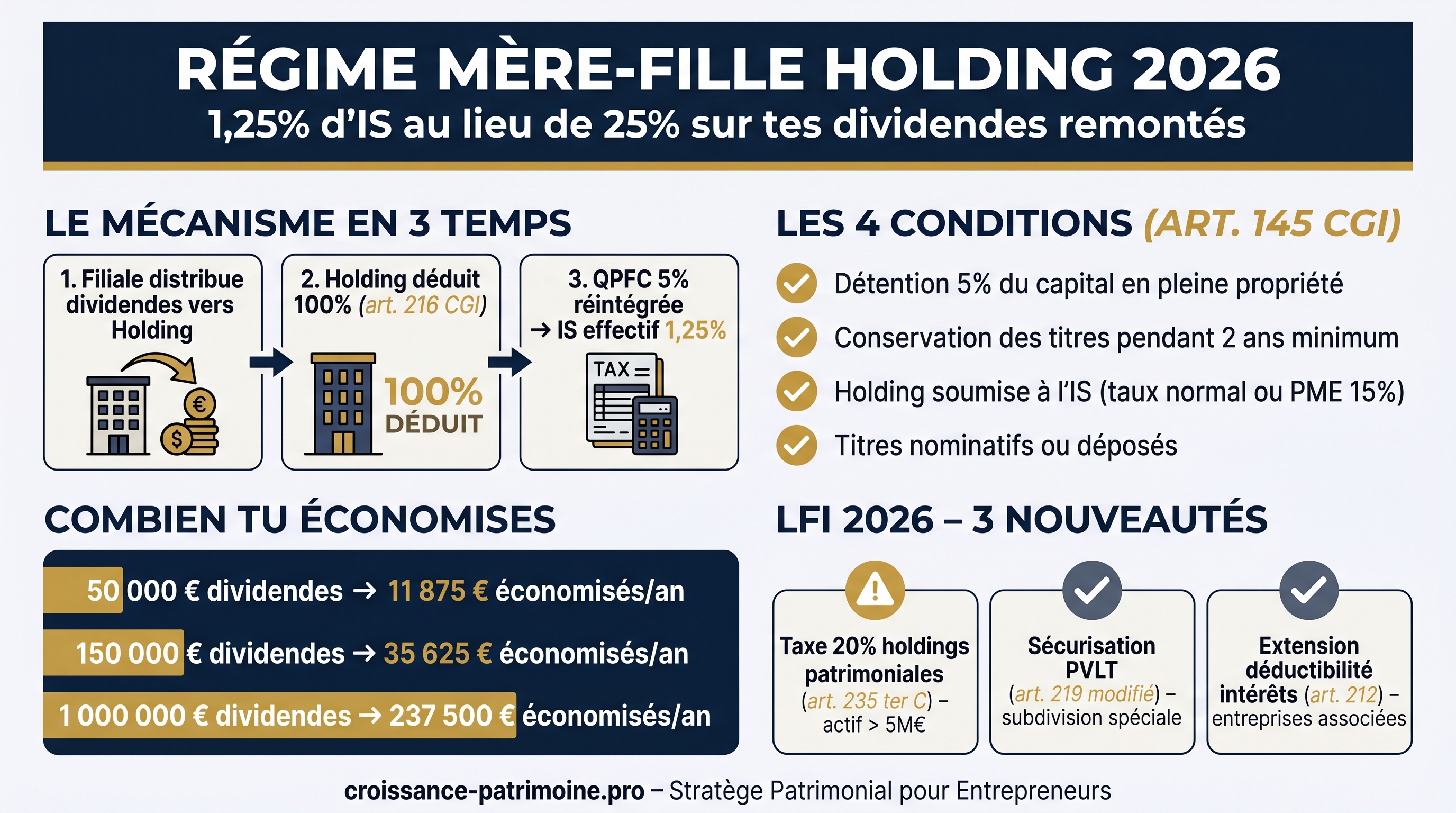

Le mécanisme du régime mère-fille tient en trois temps.

Temps 1. Ta filiale (la SAS opérationnelle) distribue des dividendes à ta holding. Distribution classique, décidée en AG, versée sur le compte bancaire de la holding.

Temps 2. Ta holding déduit 100% de ces dividendes de son résultat imposable (art. 216 du CGI). Concrètement, les dividendes reçus sont retranchés du bénéfice fiscal.

Temps 3. Ta holding réintègre une quote-part forfaitaire de frais et charges (QPFC) égale à 5% du montant brut des dividendes. C’est la seule fraction imposée à l’IS.

Le calcul est simple. 5% imposés à 25% d’IS = 1,25% de taux effectif. Sur 100 000 euros de dividendes reçus : 1 250 euros d’IS au lieu de 25 000 euros sans le régime. 23 750 euros de trésorerie préservée. Si ta holding bénéficie du taux réduit PME de 15% (art. 219 du CGI, dans la limite de 42 500 euros), le taux effectif descend à 0,75%.

Cette QPFC de 5% est forfaitaire et irréductible. Même si ta holding n’a aucun frais réel de gestion de la participation, tu ne peux pas descendre en dessous. Le Conseil d’État l’a confirmé (CE, 8e-3e ch., 5 juillet 2022, SA AXA, n° 463021) : la QPFC constitue une imposition sur les revenus de participation, pas une simple neutralisation de charges. C’est un plancher légal.

Ce que le régime ne couvre pas : les intérêts versés par ta filiale sur un compte courant d’associé, les jetons de présence et les dividendes provenant de filiales situées dans des États non coopératifs (art. 145, 6-a du CGI). Ces flux restent imposés à 100% à l’IS dans ta holding.

Les deux textes fondateurs : l’art. 145 du CGI fixe les conditions d’éligibilité, l’art. 216 du CGI définit le mécanisme d’exonération et la QPFC.

Les 4 conditions pour bénéficier du régime mère-fille (art. 145 CGI)

4 conditions. Toutes cumulatives. Une seule manquante et tu paies 25% au lieu de 1,25%.

Condition 1 : détention minimum de 5% du capital

Ta holding doit détenir au moins 5% du capital de la filiale, en pleine propriété. Ce seuil est apprécié à la date de mise en paiement des dividendes (BOI-IS-BASE-10-10-10-20 §100).

Piège fréquent : ni la nue-propriété ni l’usufruit seul ne satisfont le critère. Si tu as fait une donation-partage de tes titres avec réserve d’usufruit, la pleine propriété n’est plus remplie. Seule la pleine propriété est retenue pour apprécier le seuil de 5%.

Condition 2 : conservation des titres pendant 2 ans minimum

Les titres doivent être conservés au moins 2 ans à compter de leur acquisition. Si tu cèdes avant, l’IS exonéré est remboursé à l’administration, majoré d’intérêts de retard décomptés à partir du premier jour du mois suivant la distribution (BOI-IS-BASE-10-10-10-20 §230).

Piège concret : dans un LBO ou une restructuration rapide, la revente des titres avant 2 ans déclenche un rattrapage fiscal qui peut annuler tout l’avantage.

Condition 3 : assujettissement de la holding à l’IS

Ta holding doit être soumise à l’IS au taux normal, y compris le taux réduit de 15% PME dans la limite de 42 500 euros (art. 219 du CGI). Les sociétés totalement exonérées d’IS sont exclues (BOI-IS-BASE-10-10-10-10 §130).

En pratique, si tu as une SAS, une SARL ou même une SCI à l’IS, la condition est remplie.

Condition 4 : titres nominatifs ou déposés

Les titres doivent être nominatifs ou déposés auprès d’un intermédiaire agréé. Les titres au porteur non déposés sont exclus. En SAS (non cotée), les titres sont automatiquement nominatifs. Cette condition est donc remplie de facto pour la plupart des structures entrepreneuriales.

L’option n’est PAS automatique

C’est le point le plus mal compris. Le régime mère-fille n’est pas un avantage fiscal automatique. Il faut effectuer le retraitement extra-comptable chaque année dans la liasse IS.

En régime normal : formulaire 2058-A, case XA (dividendes exonérés déduits) et case 2A (QPFC réintégrée). En régime simplifié : formulaire 2033-B, case 350. Si tu oublies ce retraitement sur un exercice avec 150 000 euros de dividendes reçus, tu paies 37 500 euros d’IS au lieu de 1 875 euros. Pour l’exercice entier. Sans recours.

L’option peut être exercée ou abandonnée chaque année. Les formes éligibles sont larges : SA, SAS, SARL, SCI à l’IS, coopératives, établissements publics nationaux. Côté filiale, la forme juridique est indifférente (BOI-IS-BASE-10-10-10-10 §140) tant qu’elle est soumise à l’IS ou à un impôt équivalent.

Scénarios chiffrés : combien tu économises réellement (50k à 1M euros)

35 625 euros d’IS économisés sur 150 000 euros de dividendes. C’est le chiffre qui parle le plus. Mais selon le volume de tes distributions, l’écart varie considérablement.

Tableau comparatif sur 5 paliers

| Dividendes remontés | IS sans régime (25%) | IS avec régime mère-fille (1,25%) | Économie annuelle |

|---|---|---|---|

| 50 000 euros | 12 500 euros | 625 euros | 11 875 euros |

| 100 000 euros | 25 000 euros | 1 250 euros | 23 750 euros |

| 150 000 euros | 37 500 euros | 1 875 euros | 35 625 euros |

| 500 000 euros | 125 000 euros | 6 250 euros | 118 750 euros |

| 1 000 000 euros | 250 000 euros | 12 500 euros | 237 500 euros |

Sur 5 ans, un entrepreneur qui remonte 150 000 euros par an conserve 178 125 euros de trésorerie supplémentaire dans sa holding. Capital réinvestissable immédiatement, sans frottement fiscal additionnel. L’effet composé joue : chaque euro préservé génère des rendements qui eux-mêmes restent dans la holding.

Cas concret : entrepreneur digital SaaS

Prenons une structure classique. SAS Holding (100%) détient une SAS OpCo qui vend du SaaS ou de la formation en ligne. L’OpCo génère 200 000 euros de bénéfice net après IS. Elle distribue 150 000 euros en dividendes à la holding.

Sans le régime mère-fille : 37 500 euros d’IS dans la holding. Avec : 1 875 euros. Différence : 35 625 euros par an de trésorerie qui reste dans le système. Sur 5 ans, c’est l’équivalent d’un apport pour un investissement immobilier entier.

Distribution directe (PFU) vs holding mère-fille

L’objection classique : “Pourquoi ne pas me verser les dividendes directement ?”

Comparons sur 100 000 euros de dividendes.

Sans holding : dividendes versés directement au dirigeant personne physique. PFU 31,4% (IR 12,8% + PS 18,6%). Résultat net en poche : 68 600 euros.

Avec holding et régime mère-fille : dividendes remontés dans la holding. IS 1 250 euros. Il reste 98 750 euros dans la holding. Si redistribution ultérieure au dirigeant : PFU 31,4% sur 98 750 euros = 31 008 euros. Net final en poche : environ 67 742 euros.

Le montant net final est quasi identique. L’avantage n’est pas dans la sortie finale. Il est dans le report d’imposition. Les 98 750 euros restent dans ta holding et peuvent être réinvestis, composer des rendements, financer un nouveau projet. Le PFU de 31,4% ne se déclenche que le jour où tu décides de sortir les fonds à titre personnel.

Le levier de l’intégration fiscale

Si ta holding détient 95% ou plus de ta filiale, tu peux opter pour l’intégration fiscale (art. 223 A du CGI). La QPFC passe alors de 5% à 1%. Sur 1 000 000 euros de dividendes : 2 500 euros d’IS au lieu de 12 500 euros. Soit 10 000 euros d’économie supplémentaire par an. L’engagement est de 5 ans minimum et l’administration est plus lourde.

Réinvestir les dividendes remontés : le vrai levier de la holding

Remonter les dividendes dans ta holding pour les laisser dormir sur un compte courant, ce n’est pas de la capitalisation. C’est du stockage.

La force du régime mère-fille n’est pas l’exonération elle-même. C’est ce qu’elle te permet de faire avec les 98,75% restants. Chaque euro conservé dans ta holding peut être redéployé sans frottement fiscal immédiat.

Cinq pistes de réinvestissement à connaître.

1. Instruments financiers (CTO holding). ETF, actions, obligations. La holding capitalise à l’IS (25% max) sur les plus-values réalisées. Les plus-values latentes ne sont pas imposées tant qu’elles ne sont pas réalisées.

2. Immobilier via SCI filiale. Ta holding crée ou acquiert une SCI à l’IS. Les loyers sont imposés à l’IS dans la SCI, les dividendes remontent via le régime mère-fille. Double levier.

3. Nouvelle activité ou acquisition de filiale. Financer le lancement d’une deuxième activité ou racheter une entreprise existante. La holding joue son rôle de véhicule d’investissement opérationnel.

4. Prêt intragroupe (convention de trésorerie). Ta holding prête à une filiale en besoin de trésorerie. Les intérêts reçus sont imposés à l’IS. La convention de trésorerie doit être formalisée par écrit avec un taux de marché pour éviter toute requalification.

5. Remboursement d’emprunt d’acquisition. Si ta holding a financé l’achat d’une filiale par emprunt (LBO), les dividendes remontés servent à rembourser la dette. Effet de levier classique.

Un levier supplémentaire : la niche Copé (art. 219 I a-quinquies du CGI). Si ta holding cède des titres de participation détenus depuis plus de 2 ans, la plus-value nette à long terme est exonérée à 88%. Taux effectif d’IS : 3% (12% de QPFC imposée à 25%). Sur une cession à 500 000 euros de plus-value, l’IS serait de 15 000 euros au lieu de 125 000 euros.

Alerte LFI 2026. La loi de finances pour 2026 a créé une taxe de 20% sur les holdings patrimoniales (art. 235 ter C du CGI). Elle cible les structures dont l’actif brut dépasse 5M euros, dont les revenus passifs représentent plus de 50% du CA, et dont une personne physique détient directement ou indirectement 50% ou plus des droits. Cette taxe n’est pas déductible de l’IS. Le signal est clair : réinvestis activement ou sois requalifié comme holding passive.

Chaque option de réinvestissement a ses avantages et ses contraintes fiscales. C’est un arbitrage qui relève de ta situation personnelle et, pour les recommandations d’actifs spécifiques, de ton conseiller en investissements financiers.

5 erreurs qui font perdre le régime mère-fille (et comment les éviter)

Tu as la bonne architecture. Mais ces 5 erreurs transforment un levier fiscal en fuite silencieuse.

Erreur 1 : oublier l’option dans la liasse fiscale

Le régime n’est pas automatique. Chaque année, le retraitement extra-comptable doit être porté sur la liasse IS. Formulaire 2058-A : case XA pour la déduction des dividendes exonérés, case 2A pour la réintégration de la QPFC.

Exemple concret. Ta holding reçoit 9 000 euros de dividendes. Écriture comptable : débit 512 (Banque), crédit 761 (Revenus de participations). Dans la liasse : case XA = 8 550 euros (dividendes déduits), case 2A = 450 euros (QPFC réintégrée, soit 9 000 euros x 5%).

Oubli du retraitement = 9 000 euros imposés à 25%. IS de 2 250 euros au lieu de 113 euros.

La solution : une checklist de clôture annuelle avec ces deux cases à vérifier. 20 minutes de travail.

Erreur 2 : céder les titres avant 2 ans

Tu revends ta filiale dans les 24 mois suivant l’acquisition. L’IS exonéré grâce au régime mère-fille est intégralement remboursé, majoré d’intérêts de retard (BOI-IS-BASE-10-10-10-20 §230).

La solution : dater précisément l’acquisition des titres et bloquer dans ton calendrier la date des 2 ans. Aucune cession avant cette date sans avoir chiffré le rattrapage.

Erreur 3 : confondre dividendes et intérêts de compte courant

Les intérêts versés par ta filiale sur un compte courant d’associé ne sont pas des produits de participation. Ils ne sont pas éligibles au régime mère-fille. Ils sont imposés à 100% à l’IS dans ta holding (25%).

Un dirigeant qui structure sa remontée de trésorerie via des avances en compte courant rémunérées au lieu de distributions de dividendes paie 25% au lieu de 1,25%. Sur 100 000 euros, la différence est de 23 750 euros.

La solution : structurer la remontée de flux en dividendes décidés en AG.

Erreur 4 : détenir en nue-propriété après une donation

Tu as fait une donation-partage de tes titres à tes enfants en conservant l’usufruit. Si la holding ne conserve que la nue-propriété des titres de la filiale, le seuil de 5% en pleine propriété n’est plus rempli.

La solution : avant toute opération de transmission, simuler l’impact sur le régime mère-fille.

Erreur 5 : holding sans substance (risque d’abus de droit)

La clause anti-abus générale (art. 205 A du CGI, depuis LFI 2019) permet à l’administration de refuser l’exonération mère-fille si le montage a un but principalement fiscal sans motif commercial réel.

La jurisprudence récente du Conseil d’État distingue clairement deux situations. Les montages passifs, sans substance économique réelle (holding sans activité, filiale vidée de ses actifs, absence de gouvernance), sont exposés à la requalification en abus de droit. Les restructurations poursuivant un objectif économique identifiable (spécialisation, réorganisation, poursuite d’activité réelle) sont validées.

La solution : documenter la substance de ta holding. Convention d’animation formalisée et appliquée dans les faits. PV de décisions stratégiques conservés. Gouvernance réelle prouvée par un faisceau d’indices (reportings, investissements, pilotage des filiales).

Régime mère-fille vs intégration fiscale : lequel choisir

Le régime mère-fille et l’intégration fiscale ne s’opposent pas. Ils répondent à deux architectures différentes.

| Critère | Mère-fille | Intégration fiscale |

|---|---|---|

| Seuil de détention | 5% | 95% |

| QPFC sur dividendes | 5% | 1% |

| Engagement | Annuel (option libre) | 5 ans minimum |

| Compensation bénéfices / déficits | Non | Oui |

| Complexité administrative | Faible | Élevée |

Quand le régime mère-fille suffit

Tu as une holding et une seule filiale détenue à 100%. Ta filiale est rentable. La holding ne porte pas de déficits significatifs. Le régime mère-fille couvre ton besoin. L’option est annuelle, la déclaration est simple, et l’économie est déjà massive (1,25% d’IS effectif). Pour la majorité des entrepreneurs digitaux avec une seule OpCo, c’est le bon choix.

Quand l’intégration fiscale devient pertinente

Tu as plusieurs filiales, dont une déficitaire. Prenons un exemple : une filiale e-commerce génère 200 000 euros de bénéfice, une SCI porte 80 000 euros de déficit (travaux, amortissements). Sans intégration, l’IS total est de 50 000 euros (sur la filiale rentable, la SCI ne paie rien). Avec intégration, le résultat consolidé est de 120 000 euros. IS = 30 000 euros. Économie : 20 000 euros par an.

Et la QPFC passe de 5% à 1%. Sur 1 000 000 euros de dividendes intragroupe, c’est 10 000 euros d’écart supplémentaire par an.

Le bon arbitrage

Trois critères pour trancher. Si ta détention est inférieure à 95%, l’intégration fiscale n’est pas accessible. Le régime mère-fille est ta seule option, et elle reste très avantageuse. Si tu détiens 95% ou plus, que tu as un horizon stable de 5 ans, et surtout si une de tes entités est déficitaire, l’intégration mérite une simulation chiffrée avec ton expert-comptable. Si toutes tes filiales sont rentables, le gain marginal de la QPFC à 1% ne justifie pas toujours la complexité administrative supplémentaire.

Ce qui change en 2026 pour ta holding (LFI 2026)

Ta holding est structurée depuis 2024 ou 2025. Est-elle conforme aux règles 2026 ?

Le régime mère-fille lui-même n’a pas changé. Les articles 145 et 216 du CGI sont inchangés. Mais l’environnement réglementaire autour s’est durci pour les structures sans substance.

Taxe de 20% sur les holdings passives (art. 235 ter C du CGI)

Nouvelle taxe ciblant les holdings patrimoniales. Trois conditions cumulatives : une personne physique détient directement ou indirectement 50% ou plus des droits de vote ou droits financiers, les revenus passifs représentent plus de 50% du chiffre d’affaires, l’actif brut dépasse 5 millions d’euros.

Si les trois critères sont réunis, la holding supporte une taxe de 20%, non déductible de l’IS. Application : exercices clos à compter du 31 décembre 2026 (première déclaration en 2027). L’objectif : cibler les structures “cash-box” qui accumulent de la trésorerie sans activité opérationnelle ni réinvestissement productif.

Sécurisation du régime des plus-values à long terme (art. 219 du CGI modifié)

Pour les exercices clos à compter du 31 décembre 2025, les titres éligibles au régime mère-fille (5% ou plus des droits de vote) accèdent au régime PVLT dès leur inscription dans une subdivision spéciale d’un compte de titres. La qualification comptable (immobilisation financière vs titre de placement) n’est plus déterminante.

C’est une sécurisation de la niche Copé. Si tes titres remplissent les conditions mère-fille et sont inscrits correctement, leur éligibilité à l’exonération de 88% des plus-values est désormais acquise.

Extension de la déductibilité des intérêts (art. 212 du CGI)

Les intérêts versés aux “entreprises associées” (et non plus seulement aux filiales liées) sont déductibles au taux de marché lorsque ce taux est supérieur au plafond réglementaire. Rétroactif aux exercices clos à compter du 31 décembre 2025. Si ta holding prête à une filiale associée, la déductibilité est élargie.

3 questions pour évaluer ta conformité 2026

- Ta holding a-t-elle une convention d’animation appliquée dans les faits (pas juste signée et classée) ?

- Ton actif brut dépasse-t-il 5M euros avec plus de 50% de revenus passifs ?

- Tes titres de participation sont-ils inscrits en subdivision spéciale depuis l’exercice 2025 ?

Si tu réponds non à la première ou oui à la deuxième, il est temps de revoir l’architecture de ta holding avec ton expert-comptable.

Questions fréquentes sur le régime mère-fille holding

Le régime mère-fille est-il automatique ?

Non. Il s’active par un retraitement extra-comptable dans la liasse IS chaque année (formulaire 2058-A, 2033-B en simplifié). Sans ce retraitement, les dividendes sont imposés à 25%.

Faut-il que la holding soit animatrice ?

Non. Une holding passive est éligible au régime mère-fille, à la niche Copé et à l’intégration fiscale. La qualification “animatrice” est indispensable pour le Pacte Dutreil (75% d’exonération en transmission) et l’exonération IFI.

Que se passe-t-il si je vends ma filiale avant 2 ans ?

L’IS exonéré est remboursé à l’administration, majoré d’intérêts de retard (BOI-IS-BASE-10-10-10-20 §230).

Mon activité est du SaaS, formation ou e-commerce. Le régime s’applique-t-il ?

Oui. Le secteur d’activité est indifférent (BOI-IS-BASE-10-10-10-10 §140). Si ta SAS est soumise à l’IS et que ta holding détient 5% ou plus du capital depuis 2 ans, le régime mère-fille s’applique.

Peut-on appliquer le régime avec une filiale étrangère ?

Oui. Le régime s’étend aux filiales UE, EEE, et pays ayant une convention fiscale avec la France. La filiale doit être soumise à un impôt équivalent à l’IS. Les filiales dans des États non coopératifs sont exclues (art. 145, 6-a du CGI).

La holding peut-elle réinvestir en crypto-actifs ou ETF ?

Oui. Depuis la LFI 2026, une holding avec plus de 5M euros d’actif brut et plus de 50% de revenus passifs s’expose à la taxe de 20% (art. 235 ter C du CGI).

Quelle est la différence entre QPFC 5% et QPFC 1% ?

5% = régime mère-fille standard (art. 216 du CGI). 1% = intégration fiscale (art. 223 A du CGI), détention minimum 95%, engagement 5 ans.

Si tu veux savoir exactement combien tu laisses sur la table chaque année, c’est le type de question qu’on traite dans un audit stratégique. Un diagnostic de 2 heures qui chiffre tes fuites fiscales et pose les bases d’une architecture patrimoniale qui capitalise réellement.