Fiscalité SASU holding : 36 000€ d'écart sur 100k€ de bénéfices

Régime mère-fille à 1,25%, management fees, arbitrage rémunération, apport-cession. Les leviers pour transformer la fiscalité de ta SASU avec une holding.

Tu génères 100 000€ de bénéfices en SASU. Tu paies l’IS — 15% jusqu’à 42 500€, 25% au-delà. Puis tu veux sortir l’argent, et tu repasses à la caisse : flat tax 30% sur les dividendes. Deux fois ponctionné sur le même euro. C’est la mécanique par défaut quand il n’y a pas de holding.

Cash net réel dans ta poche : environ 55 000€ sur 100 000€ de bénéfice, en distribution 100% dividendes. La même base avec une architecture holding-exploitation bien câblée : autour de 74 000€ disponibles dont une partie peut repartir en capitalisation sans repasser par l’imposition personnelle. Pas parce que tu contournes les règles. Parce que tu changes de système.

La SASU seule est une fuite structurelle — pas un problème de taux. Sans holding, chaque euro de bénéfice que tu veux mobiliser passe obligatoirement par la case imposition personnelle. Avec une architecture à deux niveaux, tu choisis quand tu touches cet argent, comment, et dans quel véhicule il travaille en attendant. La différence n’est pas dans la complexité du montage. Elle est dans la présence ou l’absence d’un système dès l’exercice 1.

Cet article couvre le cheminement fiscal complet : double imposition IS + flat tax, régime mère-fille, management fees et mécanique de l’apport-cession. Sur les entrepreneurs que j’accompagne, ceux qui avancent le plus vite ne cherchent pas une astuce. Ils changent d’architecture avant le début de l’exercice — pas après la clôture.

Ce que ta SASU paie vraiment à l’IS, avant même que tu touches un euro

Beaucoup pensent : “Je suis à l’IS, je paye 25%, c’est normal.” C’est faux. Ou plus précisément : incomplet.

Une SASU est soumise par défaut à l’IS. Une option pour l’IR existe (article 239 bis AB du CGI), mais elle est temporaire et fortement encadrée : valable 5 exercices maximum, réservée aux PME de moins de 5 ans, moins de 50 salariés, CA inférieur à 10 M€, et avec une détention majoritaire par des personnes physiques dont 34% au moins par les dirigeants. Au terme des 5 exercices, retour automatique à l’IS, sans renouvellement possible. Pour la quasi-totalité des SASU rentables qui dépassent cet horizon, l’IS s’impose de fait. Mais le vrai problème n’est pas l’IS seul. C’est ce qui vient après, que presque personne ne mentionne clairement.

Deux couches de taux s’empilent. Les 42 500 premiers euros de bénéfice (plafond LF 2023) sont taxés à 15%. Au-delà, 25%. Raisonnablement faible pour une imposition de société. Mais cet IS n’est que la première couche.

La flat tax s’ajoute obligatoirement. Quand tu veux sortir cet argent en dividendes, il repasse à la caisse. PFU 30% (prélèvement forfaitaire unique) sur chaque euro que tu distribues. Double imposition sur la même base. C’est mécanique.

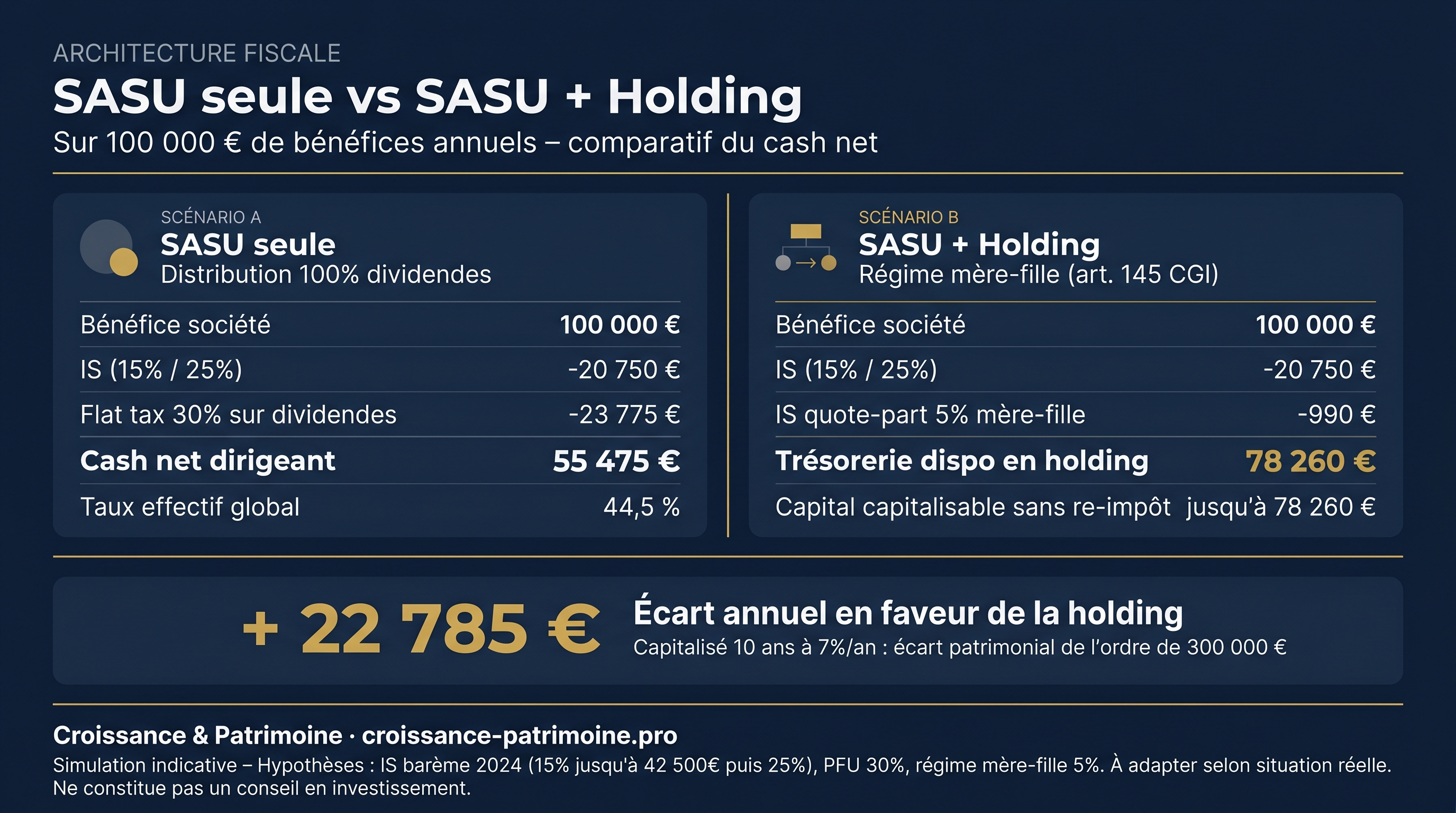

Voici le chiffrage réel sur 100 000€ de bénéfices, en distribution 100% dividendes :

- IS sur les 42 500 premiers euros (15%) : 6 375€

- IS sur les 57 500 suivants (25%) : 14 375€

- Total IS payé : 20 750€

- Reste avant dividendes : 79 250€

- Flat tax 30% sur les dividendes : 23 775€

- Cash net réel : 55 475€

Taux effectif global : 44,5%. Presque la moitié disparaît avant que tu la touches.

C’est une fuite structurelle, pas un problème de taux. Une SASU seule oblige chaque euro de bénéfice à passer par deux barrières fiscales en cascade. L’État prélève sur le résultat, puis sur la distribution. Pas parce que la loi l’impose. Parce que tu n’as rien construit pour l’éviter.

Et si tu pouvais activer un levier pour que la majorité de tes bénéfices ne repasse jamais par la flat tax ? La mécanique existe. La plupart des dirigeants ne la connaissent pas.

SASU + holding : le système en 3 flux (et ce que ça change concrètement)

Sur la même base de 100 000€ de bénéfices, tu disposes de ~55 000€ nets en SASU seule (distribution 100% dividendes). Avec une holding opérationnelle, tu en as ~74 000€ disponibles pour vivre ou capitaliser dans la holding.

L’architecture de base est simple : une holding IS à la tête (capital min 1€, recommandé 5 000€), une SASU opérationnelle en dessous. Entre les deux, trois flux possibles. Aucun ne crée de risque : ce sont des mécanismes de droit commun.

Flux n°1 : les dividendes remontés

La SASU génère 100 000€ de bénéfices. Après IS, il reste 79 250€ distribuables en dividendes. La holding bénéficie du régime mère-fille : seule une quote-part de frais et charges de 5% reste imposable à l’IS 25%, soit une charge effective de 1,25%. Le reste — environ 78 260€ — monte intact à la holding.

Flux n°2 : les management fees

Au lieu de tout verser en dividendes, tu déclares des management fees (rémunération de gestion versée par la SASU à la holding). Charge déductible de la SASU, imposée normalement à l’IS dans la holding. Moins courant, très puissant si la holding est vraiment active et que la convention est cadrée.

Flux n°3 : la convention de trésorerie

La holding prête au besoin à la SASU via convention de gestion. Zéro imposition fiscale : c’est juste un mouvement d’argent entre deux entités que tu contrôles. Intérêts à prévoir au taux de marché (taux BdF de référence).

Scénario concret : entrepreneur 100k€ de bénéfices

Scénario A (SASU seule, distribution 100% dividendes) :

- IS : -20 750€

- Flat tax 30% : -23 775€

- Cash net dirigeant : 55 475€

- Capital pour réinvestir en société : 0€

Scénario B (Holding + SASU, dividendes remontés à la holding) :

- IS SASU : -20 750€

- Dividendes remontés : 79 250€

- Quote-part 5% imposable à 25% : -990€

- Trésorerie disponible en holding : 78 260€

Sur ces 78 260€, tu en sors une partie pour vivre (avec flat tax 30% sur cette partie seulement) et tu réinvestis le reste en immobilier, ETF monde ou opérationnel depuis la holding. Cette trésorerie réinvestie ne repassera jamais par la flat tax. Elle travaille dans la holding, se capitalise à l’IS seul, puis est distribuée quand tu le décides.

Pourquoi ça marche

La SASU seule t’oblige : chaque euro sorti passe par la flat tax. La holding crée un différé. Tu choisis quand tu touches, dans quel véhicule ça travaille, si tu le réinvestis. C’est du droit fiscal standard, pas de l’optimisation agressive.

Mais la holding doit avoir une substance réelle. Pas une coquille vide. Conventions signées, prestations documentées. Sinon, c’est du papier qui s’effondre au premier contrôle.

Régime mère-fille : 1,25% d’impôt effectif sur tes dividendes

Beaucoup pensent que la double imposition est inévitable. SASU seule = IS + flat tax, deux fois sur le même euro. Avec une holding, tu serais juste “moins pire”. C’est faux.

Pas moins pire. Structurellement différent. Le régime mère-fille (articles 145 et 216 du CGI) n’est pas une échappatoire fiscale pour grandes fortunes. C’est du droit commun. Quand il s’applique, la charge sur les dividendes remontés tombe à 1,25% au lieu des 30% que tu paierais en flat tax directe.

La mécanique. Quand ta SASU verse des dividendes à ta holding, 95% sont exonérés d’IS. Seule une quote-part de frais et charges de 5% reste imposable à l’IS 25%. C’est de l’IS sur la quote-part, pas des prélèvements sociaux.

Concrètement : 100 000€ remontés → 5 000€ imposables à l’IS 25% = 1 250€. Taux effectif : 1,25%. En SASU seule sur la même base distribuée en direct, flat tax 30% = 30 000€. Vingt-quatre fois plus cher.

Sur 50 000€ de dividendes annuels :

Avec holding (régime mère-fille) : IS sur 2 500€ à 25% = 625€ de charge. Disponible net en holding : 49 375€.

SASU seule (PFU direct) : flat tax 30% = 15 000€ de charge. Net dans ta poche : 35 000€.

Différence annuelle : 14 375€. Sur 10 ans, c’est plus de 140 000€ d’écart patrimonial. Même activité, même bénéfice. Architecture différente.

Trois conditions à remplir :

1. Participation ≥ 5% : avec 100% de ta SASU, aucun risque sur ce point.

2. Détention des titres ≥ 2 ans : la holding doit posséder les parts depuis au moins 2 ans. Vente avant ce délai : exonération annulée, IS au taux plein sur l’intégralité de la quote-part remontée pendant la période.

3. Option en compta : déclaration explicite du régime mère-fille dans la liasse fiscale (case 2058-A). Sans ça, tu paies l’IS normal sur l’ensemble des dividendes reçus.

Si ta holding a moins de 2 ans, tu accumules en réserve. Dès le seuil atteint, tu sors ce que tu veux avec la charge réduite. Différé, pas bloqué.

— Newsletter Croissance & Patrimoine

Cet écart de 36 000€ est un exemple parmi des dizaines d'optimisations possibles selon ta situation.

La newsletter Le Patrimoine de l'Entrepreneur décortique chaque semaine ces mécaniques : holding, rémunération, cession, transmission. Sourcé. Chiffré. Gratuit.

Recevoir la newsletter gratuite →Arbitrage rémunération : le calcul que personne ne fait avant le début d’exercice

Sur les entrepreneurs que j’accompagne, la majorité se paient mal. Pas par avarice. Parce qu’à aucun moment avant le début d’exercice, personne ne leur a posé la question : “Comment vas-tu sortir ton argent ?”

Résultat : ils vivent avec ce qui leur tombe sous la main. Une année en salaire, l’année d’après en dividendes, selon l’intuition du moment. Zéro modélisation.

Le problème ? Chaque euro que tu sors a quatre chemins fiscaux différents. Selon lequel tu empruntes, tu touches 55 centimes ou 75 centimes. Sur 100 000€ à sortir par an, l’écart c’est 20 000€. Sur dix ans, avec capitalisation, c’est un patrimoine.

Les quatre leviers — et ce qu’ils coûtent vraiment

Levier 1 : Salaire. En SASU, tu es assimilé salarié. Charges patronales d’environ 80% du salaire net (sans contrepartie chômage, sauf assurance privée). Plus tu montes le salaire, plus la charge grimpe. Mais tu ouvres des trimestres de retraite et la prévoyance générale du régime général — ce qui n’est pas rien.

Levier 2 : Dividendes directs. Après IS sur la société, le reste est taxé à 30% (PFU) en distribution personnelle. Deux fois ponctionné sur la même base.

Levier 3 : Remboursement de compte courant. Si tu en as un — zéro imposition. Pur cash. Un levier que beaucoup ignorent alors qu’ils l’ont déjà.

Levier 4 : Management fees via holding. Rémunération versée de la SASU à la holding, charge déductible. Nécessite une holding active avec convention cadrée — c’est pourquoi c’est un arbitrage complet, pas une astuce isolée.

Seul, chaque levier est incomplet. Combinés selon ta situation, c’est un arbitrage optimal.

Scénario concret : 150 000€ de bénéfice, besoin 60 000€ nets

Scénario A — 100% salaire Coût société pour 60 000€ nets : ~120 000€ (cotisations ~80% sur le brut). Cash net pour toi : 60 000€. Bénéfice résiduel taxé à l’IS : 30 000€. Reste capitalisable en société : faible. Trimestres retraite : complets.

Scénario B — 100% dividendes IS sur 150 000€ ≈ 33 375€. Reste distribuable : 116 625€. PFU 30% pour atteindre 60 000€ nets : besoin de distribuer ~85 700€ bruts. Cash net : 60 000€. Reste capitalisable : ~30 000€ en société. Trimestres retraite : zéro.

Scénario C — Mix : 35 000€ salaire + complément dividendes via holding Coût salaire : ~63 000€. Le reste passe en dividendes vers la holding (régime mère-fille). Cash net : 60 000€. Reste capitalisable en holding : significativement plus que B. Trimestres retraite : préservés au moins partiellement. Flexibilité maximale.

L’écart entre A et C : même cash net, mais patrimoine accumulé à 10 ans — écart de l’ordre de 80 000€ à 120 000€ selon les hypothèses de rendement.

La variable qu’on oublie : tes droits futurs

Zéro salaire = zéro trimestre. Un arbitrage trop agressif sur les dividendes, c’est une pension retraite diminuée. Plus cher qu’une réduction d’impôt court terme.

Le bon réflexe : ce calcul se fait avant le 1er janvier, pas le 31 décembre. Trois variables changent tout — ton besoin net, ton TMI cible, et le fait que ta holding soit active ou non.

Management fees : comment déduire sans déclencher un contrôle fiscal

Les management fees, c’est simple sur le papier : la holding facture des prestations réelles à la SASU, chaque euro réduit le bénéfice imposable, remonte dans la holding. Du droit commun, zéro contournement.

Le problème : la plupart des montages que je vois s’effondrent au premier contrôle — pas parce que le système est illégal, mais parce qu’il n’y a rien de documenté avant la facturation. Le vérificateur ne cherche pas à invalider l’architecture. Il cherche des preuves que les conditions étaient réunies dès le départ.

Trois conditions impératives selon le BOI-IS-BASE-35-10-10 et la jurisprudence (CE, plén., 27 juillet 1984, n° 34588) :

Réalité des prestations. Les prestations doivent être réelles et écrites. Pas une boîte noire appelée “gestion”. Des comptes rendus de réunions, des livrables, du travail tracé. Les vérificateurs demandent systématiquement ces pièces — c’est ta première ligne de défense.

Rémunération non excessive. Le prix doit correspondre à un tarif de marché. Pour une convention de trésorerie, le taux de référence Banque de France pour les prêts inter-entreprises sert d’ancrage (publié trimestriellement). Pour des management fees, l’Administration accepte généralement des montants en proportion raisonnable du chiffre d’affaires ou du résultat de la fille. Au-delà, c’est requalification garantie. Un montant gonflé parce que tu considères que ta holding “travaille dur” sans pièces : ça déclenchera un redressement.

Convention formalisée et signée AVANT la première facturation. Pas après, pas reconstituée. C’est le document qui prouve que les conditions ont été définies en amont — pas régularisées sous pression du contrôle.

Si l’une de ces trois manque, le vérificateur requalifie en acte anormal de gestion. IS redressé sur la portion contestée, majorations de 40% en cas de manquement délibéré, intérêts de retard 0,20% par mois (2,4% par an). Sur une facturation de 30 000€ mal documentée : redressement 30 000€ + 12 000€ de majorations + intérêts. Dossier auditable jusqu’à 3 ans en arrière en règle générale (10 ans pour les manquements graves).

Le bon réflexe : convention signée, livrables archivés, montant conforme au marché — avant d’émettre la première facture. C’est le seul levier qui sécurise le flux entre SASU et holding à long terme. Non négociable.

Apport-cession : ne vends jamais ta SASU sans holding en place

Ne vends jamais ta SASU sans holding en place. C’est une règle quasi non-négociable à inscrire avant la signature.

Voici pourquoi. Ta SASU vaut 500 000€ à la cession, prix d’acquisition initial 10 000€. Plus-value : 490 000€. Sans holding, l’État prélève la PFU 30% immédiatement : 147 000€ d’impôts le jour même. Tu touches 353 000€ net.

Avec une holding en place avant la vente, tu actives l’apport-cession (article 150-0 B ter du CGI). L’imposition se reporte. Tu récupères 500 000€ intacts dans la holding et tu peux lancer un cycle de capitalisation sans freinage fiscal immédiat.

C’est pas une astuce : c’est un régime de droit commun encadré. Trois conditions sine qua non.

Condition 1 : la holding doit contrôler la société apportée (en pratique : >50% des droits de vote ou désignation des dirigeants).

Condition 2 : si la holding cède les titres apportés dans les 3 ans, elle doit réinvestir au minimum 60% du produit de cession dans une activité économique éligible (exploitation opérationnelle, FCPR/FPCI qualifiés selon l’article 150-0 B ter) dans les 2 ans suivant la cession.

Condition 3 : conservation des biens réinvestis pendant au moins 5 ans (12 mois pour certains FCPR éligibles, conditions strictes à vérifier au moment du montage).

Si tu respectes ces conditions, le report d’imposition joue. L’impôt n’est pas annulé : il est reporté à la cession future des titres reçus en échange ou à un événement déclenchant la déchéance du report.

Le levier réel : capitalisation en holding

Cas concret : 500 000€ en holding après apport-cession, tu réinvestis 300 000€ dans une activité économique éligible (rendement hypothétique 7% par an pour la projection).

- Sans apport-cession : 353 000€ disponibles, placés à 3% rendement net = environ 474 000€ en 10 ans

- Avec apport-cession : 500 000€ en base, dont 300 000€ travaillent à 7% (le reste sécurisé à 3%) = environ 590 000€ + 200 000€ = de l’ordre de 790 000€ en 10 ans, hors fiscalité différée

- Écart brut : ~150-300 000€ supplémentaires selon les hypothèses, plus 147 000€ d’impôts différés à la cession initiale

Ces projections sont indicatives, dépendent fortement des rendements réels et de la fiscalité au moment du dénouement. Elles ne constituent pas un conseil en investissement.

Tu déclares cet apport-cession annuellement sur le formulaire 2074-I tant que le report joue. Du suivi administratif, pas de la complexité opérationnelle.

Timing critique

L’apport-cession doit être réalisé avant la signature de la cession. Un K-bis de holding daté après la promesse de vente : invalide.

Si tu envisages une vente dans 18-24 mois, crée la holding dès maintenant. Quelques milliers d’euros de frais, quelques heures de paperasse. Tu vas en récupérer beaucoup plus.

Ce que ça change : 3 questions pour savoir où tu en es

La SASU seule n’est pas un problème de comptable. C’est un problème de système. Sans holding, chaque euro de bénéfice repasse par la flat tax dès distribution, sans exception. Avec une architecture bien câblée, tu passes à 1,25% de charge effective sur les dividendes remontés, tu laisses la trésorerie capitaliser dans la holding sans frottement annuel sur la part exonérée, et tu protèges une cession à 500 000€+ d’un différentiel d’impôt pouvant dépasser 147 000€. C’est un enchaînement : IS optimisé, remontée quasi-exonérée, réinvestissement propre, cession protégée. Pas une liste de tips à activer un par un.

Trois questions pour savoir où tu en es :

- Est-ce qu’il y a une convention de gestion signée entre ta holding et ta SASU ?

- Est-ce que ton arbitrage rémunération a été calculé avant le début de l’exercice en cours, pas après la clôture ?

- Est-ce que tu sais exactement ce qu’une cession de ta SASU générerait comme impôt aujourd’hui ?

Si tu réponds non à deux de ces trois questions, ta structure juridique coûte de l’argent au lieu d’en faire gagner. Ce n’est pas un reproche. C’est une réalité mécanique. Le montage existe, les flux sont légaux, les mécanismes sont documentés. Ce qui manque, c’est la mise en ordre.

Si tu veux travailler dessus avec quelqu’un qui le fait concrètement, c’est par ici.

FAQ

Quand est-il intéressant de créer une holding avec une SASU ?

Dès que tes bénéfices dépassent régulièrement 50 000€/an — et qu’une partie n’est pas consommée immédiatement. C’est le seuil où la flat tax commence à peser structurellement sur la sortie de cash.

En dessous, tu consommes à peu près tout ce que tu génères : la holding ne changerait pas grand-chose. Au-dessus, chaque euro que tu ne distribues pas cette année reste exposé à la flat tax future si tu le sors plus tard. Sans holding, zéro alternative : l’argent stagne en SASU. Avec une holding, tu le fais remonter à 1,25% (régime mère-fille) et tu l’alloues dans des actifs productifs sans repasser par l’imposition personnelle.

Le bon moment, c’est avant de générer les bénéfices — pas après la clôture. Une structure créée en cours d’exercice ne capte pas rétroactivement les dividendes de l’exercice en cours.

Est-ce qu’une holding avec SASU permet d’éviter la flat tax sur les dividendes ?

Non — différer, et réduire à 1,25% la charge lors de la remontée vers la holding.

Quand ta SASU verse ses dividendes à ta holding, le régime mère-fille s’applique : 95% des dividendes remontés sont exonérés d’IS. Il reste une quote-part de frais et charges de 5%, taxée à 25% — soit 1,25% de charge effective. Sur 75 000€ qui remontent, tu paies environ 940€ d’IS dans la holding. Sans holding sur la même base distribuée à toi en direct : 22 500€ de flat tax.

La flat tax 30% ne disparaît pas — elle se déclenche seulement quand tu distribues depuis la holding vers ton patrimoine personnel. Tant que l’argent reste en holding pour capitaliser, investir, ou financer une autre structure, aucune imposition personnelle. Tu choisis quand tu paies, et sur quelle base.

Le levier : pas une exonération définitive, mais le contrôle du timing.

Comment fonctionne le régime mère-fille entre une holding et une SASU ?

Les dividendes remontés par ta SASU vers ta holding sont exonérés à 95% d’IS. Seuls 5% restent imposables — la “quote-part de frais et charges”. À l’IS 25%, ça donne une charge effective de 1,25% sur les dividendes reçus.

Deux conditions principales : ta holding doit détenir au moins 5% du capital de la SASU, et les titres doivent être détenus depuis au moins 2 ans. L’option doit aussi être déclarée dans la liasse fiscale (case 2058-A). Dans la plupart des montages holding-exploitation, ces conditions sont remplies dès la constitution si tu anticipes.

Concrètement : sur 75 000€ de dividendes remontés, ta holding paie environ 940€ d’IS — pas 22 500€ comme avec la flat tax personnelle directe. Les 21 000€ de différence restent capitalisés dans ta holding, réinvestissables sans friction supplémentaire. C’est là que se joue l’écart patrimonial sur 10 ans.

Peut-on créer une holding après avoir créé sa SASU ?

Oui — à n’importe quel moment. Tu crées la holding, puis tu lui apportes les titres de ta SASU en échange de parts. C’est l’apport de titres, parfois associé au mécanisme d’apport-cession.

Point d’attention : si ta SASU a pris de la valeur depuis sa création, cet apport déclenche une plus-value théoriquement imposable. SASU fondée à 1 000€, valorisée aujourd’hui à 200 000€ → 199 000€ de plus-value en sursis ou report selon le mécanisme retenu.

L’article 150-0 B ter du CGI permet de reporter cette imposition — sous condition notamment de réinvestir une partie du produit dans des actifs éligibles si la holding cède les titres dans les 3 ans. Pas une exonération : un report.

Le bon timing : avant que la SASU vaille beaucoup, et surtout avant toute cession projetée. Après, le report reste utile mais le montage se complique.

Quels sont les risques d’une holding avec SASU ?

Trois risques, tous liés à l’exécution — pas au montage lui-même.

Holding coquille vide. Sans activité réelle documentée (animation, gestion active, flux traçables), l’administration peut remettre en cause certains régimes (Dutreil, qualification de holding animatrice). Le test : ta holding a-t-elle un objet économique démontrable sur les 24 derniers mois ?

Management fees sans substance. Des honoraires facturés sans prestation réelle et documentée = acte anormal de gestion. Redressement possible avec pénalité de 40% sur les sommes en question en cas de manquement délibéré. Chaque fee doit correspondre à une prestation identifiable à un tarif de marché justifiable.

Apport-cession mal exécuté. Le report d’imposition (art. 150-0 B ter) tombe si la holding cède les titres apportés dans les 3 ans sans réinvestir 60% du produit dans les 2 ans. L’impôt devient alors immédiatement exigible, avec intérêts de retard. Pas d’extension possible.

Ces risques ne justifient pas de ne pas créer de holding — ils justifient de la créer correctement, avec un accompagnement qui sécurise la documentation dès le départ.