CA qui augmente, patrimoine qui stagne : pourquoi (et comment en sortir)

Les entrepreneurs les plus rentables capitalisent moins que ce qu'ils devraient. Un cas chiffré (39 531€ d'écart en 1 an), les 3 fuites invisibles qui bloquent ta capitalisation, et le framework GAGNER/GARDER/MULTIPLIER pour passer d'un portefeuille à une architecture patrimoniale.

Tu peux travailler 60 heures par semaine, augmenter ton chiffre d’affaires chaque année, et rester pratiquement au même niveau patrimonial pendant 5 ans.

Ce n’est pas un problème d’effort. Ce n’est pas un problème d’intelligence.

C’est un problème de structure.

Et la plupart des entrepreneurs ne le voient jamais — parce que ce problème ne se manifeste pas dans les indicateurs qu’ils regardent au quotidien. Le CA monte, la trésorerie est là, la rentabilité est correcte. Tout semble fonctionner.

Mais à l’échelle de 5 ou 10 ans, le patrimoine net ne suit pas. Il stagne, ou progresse à un rythme incompatible avec la rentabilité réelle de l’activité.

Cet article décortique pourquoi ce décalage existe, avec un cas client chiffré et publié, et pose les bases du framework qui sort les entrepreneurs rentables de ce plafond invisible.

Tu préfères la version vidéo ? Le sujet est traité en 20 minutes ci-dessous — même logique, avec les schémas animés.

Tu te reconnais dans ce profil ?

Quatre signaux qui caractérisent le profil :

- Ton CA progresse chaque année

- Tu as de la trésorerie disponible dans ta société

- Tes investissements sont irréguliers, sans stratégie globale

- Tu n’as pas de visibilité précise sur ta capacité d’investissement réelle ce mois-ci

Si tu coches au moins 2 cases sur 4, tu es concerné. Et le problème n’est pas un manque de motivation ou de travail. C’est un problème d’architecture financière.

La suite de cet article n’a qu’un objectif : te faire voir cette architecture manquante.

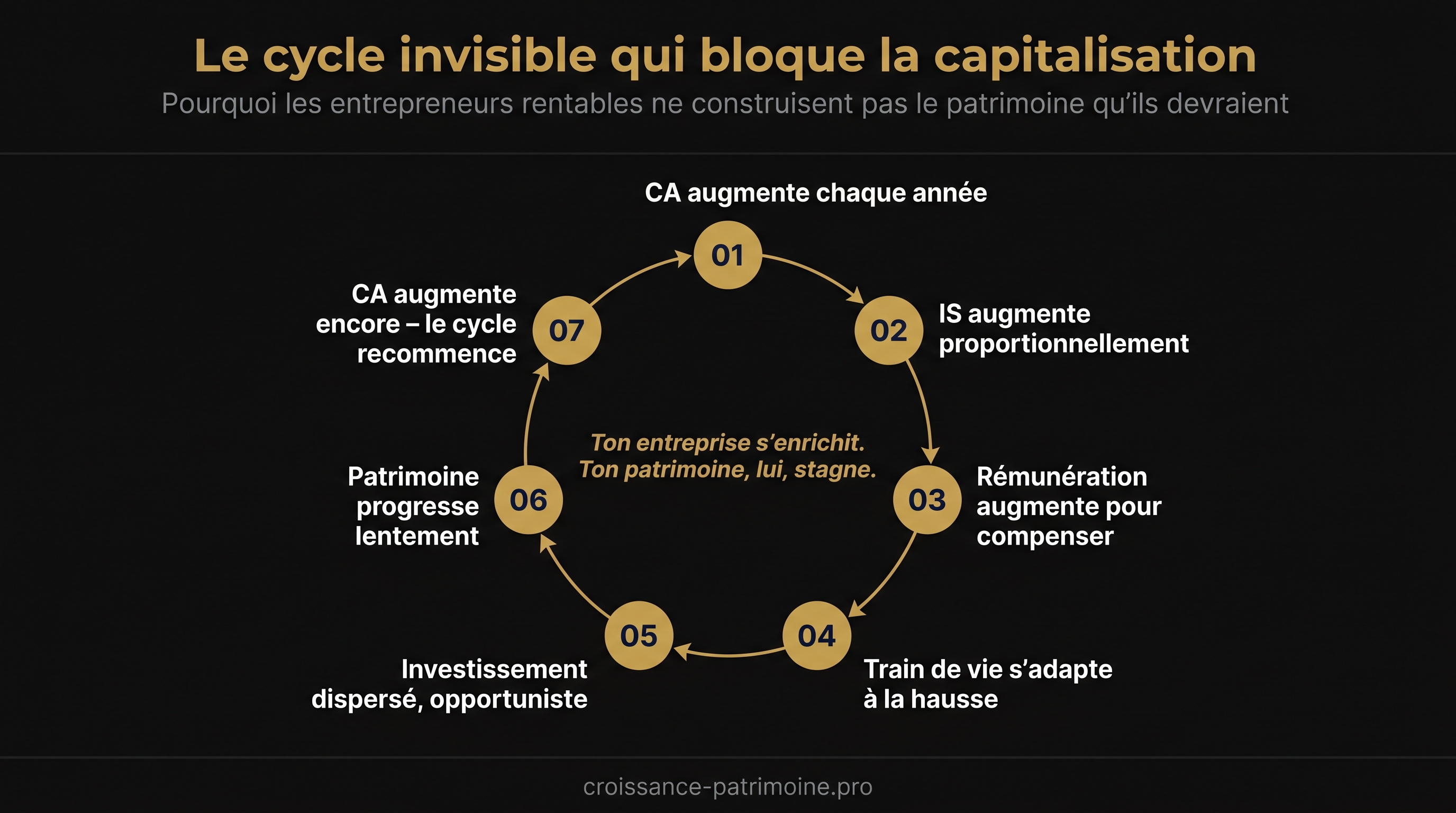

Le cycle invisible qui bloque la capitalisation

La mécanique qui empêche les entrepreneurs rentables de capitaliser suit toujours la même séquence — sept étapes qui se répètent chaque année, sans que personne autour de toi ne pointe du doigt le problème.

La logique de ce cycle :

Plus tu gagnes → plus tu sors → plus tu es taxé → moins il te reste pour capitaliser.

Le problème n’est pas visible au quotidien. C’est précisément pour cette raison qu’il dure des années sans être corrigé. Ton entreprise s’enrichit, mais ton patrimoine personnel, lui, reste à un niveau incompatible avec la rentabilité cumulée de ton activité sur 5 ou 10 ans.

Un cas réel chiffré : 39 531€ de différence sur un seul investissement

Au-delà des principes, voici les chiffres d’un cas client accompagné et publié. L’entrepreneur est dirigeant d’une SAS et souhaite investir 75 000€ dans un actif générant un rendement standard sur 1 an.

Scénario A — Investissement via holding structurée

- Capital à investir : 75 000€

- Prélèvements fiscaux sur la sortie : 18 250€ d’IS (optimisé via conventions intra-groupe)

- Capital final après 1 an : 115 724€

Scénario B — Investissement via nom propre, sans holding

- Pour sortir 75 000€ de la société, l’entrepreneur utilise un mix rémunération + dividendes

- Une fois les prélèvements sociaux, l’IR et la flat tax payés, le capital réellement investissable n’est plus que 49 380€ — soit 34% de moins

- Capital final après le même rendement : 76 193€

Résultat

| Indicateur | Sans structure | Avec structure | Écart |

|---|---|---|---|

| Capital investi | 49 380€ | 75 000€ | +51,88% |

| Prélèvements totaux | 35 790€ | 18 250€ | -17 790€ |

| Capital final à 1 an | 76 193€ | 115 724€ | +39 531€ |

Le point clé n’est pas le montant d’impôts payés en valeur absolue. C’est que l’entrepreneur paie des prélèvements sur de l’argent qui aurait pu rester investi et travailler pour lui.

La différence, sur un seul investissement, en une seule année : 39 531€.

Note : ces chiffres proviennent d’un cas client anonymisé et publié. Les résultats varient selon la situation fiscale individuelle, la structure existante et les conventions mises en place. Cet article n’est pas une recommandation d’investissement personnalisée.

— Newsletter Croissance & Patrimoine

Les 3 niveaux de ce problème — structurer, optimiser, déployer — c'est exactement ce que la newsletter couvre chaque semaine.

Analyse fiscale sourcée BOFiP. Cycle complet Build → Exit → Wealth → Legacy. Par un expert-comptable diplômé. 2-3 éditions par semaine, format court. Gratuit.

Recevoir la newsletter gratuite →Pourquoi ce cycle existe : 3 causes structurelles

Trois causes profondes expliquent pourquoi le cycle se perpétue chez les entrepreneurs rentables.

Cause 1 — Tu pilotes sans tableau de bord

Personne autour de toi ne mesure réellement :

- La pression fiscale consolidée sur l’ensemble du groupe (société + toi)

- La capacité d’investissement mensuelle disponible sans fragiliser la trésorerie

- Le rendement réel produit par ton système actuel (société + rémunération + patrimoine personnel)

Tu prends des décisions financières majeures — holding, rémunération, allocation de trésorerie, investissement — sans données consolidées. C’est comme piloter une stratégie commerciale sans regarder ton CA par segment.

Cause 2 — Revenu ≠ Patrimoine

Deux concepts qu’on confond systématiquement :

Revenu = flux → ce qui entre chaque mois

Patrimoine = stock → ce qui s'accumule sur 10 ansLa plupart des entrepreneurs optimisent le flux (gagner plus) parce que c’est le seul levier qu’on leur a appris à actionner. Personne ne leur a appris à construire le stock.

Résultat typique : un entrepreneur qui gagne 15 000€ nets par mois depuis 5 ans et qui, à 40 ans, a un patrimoine net de 80 000€. Ce n’est pas un jugement — c’est la mécanique directe de cette confusion entre flux et stock.

Cause 3 — Des actifs qui ne se parlent pas

Ce que tu as probablement :

- Une ou plusieurs sociétés

- Un compte courant personnel

- Peut-être un PEA ouvert un jour

- Un appartement acheté “quand l’occasion s’est présentée”

Ce que tu n’as pas :

- Une logique de flux définie entre ces éléments

- Une stratégie d’allocation écrite

- Un système qui fonctionne même quand tu n’y penses pas

Sans logique de flux, chaque décision devient isolée. Et les erreurs aussi — parce qu’elles ne s’annulent pas entre elles.

Les 3 fuites invisibles qui bloquent ta capitalisation

Derrière ce plafond, il y a systématiquement les trois mêmes fuites. Ce ne sont pas des erreurs grossières — ce sont des angles morts cumulatifs.

Fuite 1 — Rémunération mal arbitrée

Tu paies des charges sociales et de l’impôt sur le revenu sur des euros qui auraient pu rester dans la société à l’IS à 15%, puis être réinvestis via une holding.

L’arbitrage salaire/dividendes/management fees n’est pas théorique. Sur un bénéfice annuel de 200 000€, une mauvaise arbitrage coûte typiquement entre 10 000€ et 30 000€ par an en prélèvements évitables — chiffre variable selon ton TMI et la structure en place.

Fuite 2 — Déductions non activées

Tu paies l’impôt sur un bénéfice plus élevé qu’il ne devrait l’être, parce que des charges parfaitement légitimes ne sont pas passées au compte de résultat : loyer domiciliaire, abonnements pro, véhicule, formations, outils, frais de représentation cadrés.

Ce ne sont pas des optimisations borderline. Ce sont des charges prévues par le droit fiscal, que ton comptable ne connaît pas toujours dans le contexte de ton activité digitale.

Fuite 3 — Absence de visibilité sur le cash

Tu ne sais pas exactement combien tu peux sortir pour investir ce mois-ci sans mettre la trésorerie opérationnelle sous tension.

Conséquence : tu n’investis pas, ou tu investis trop tard, une fois par an, quand le cash “s’accumule visiblement”. Pendant tout le reste de l’année, la trésorerie dort sur un compte courant à 0%.

La vraie question : GAGNER, GARDER, MULTIPLIER

Il existe trois niveaux distincts de rapport à l’argent. La plupart des entrepreneurs restent bloqués au premier.

Niveau 1 — GAGNER

Tu cherches à augmenter ton CA, tes marges, ton nombre de clients. C’est le seul levier qu’on t’a appris à actionner. La majorité des entrepreneurs s’arrêtent à ce niveau, toute leur carrière.

Niveau 2 — GARDER

Tu structures ton activité pour réduire les fuites fiscales et sociales : holding, conventions, arbitrage rémunération, déductions activées. Les 3 fuites décrites plus haut se ferment à ce niveau.

Niveau 3 — MULTIPLIER

Tu fais travailler ce qui reste. Chaque euro gardé devient un euro déployé dans un actif qui produit du rendement ou de la valorisation.

La vraie question n’est donc pas “combien je gagne ?” mais :

Combien mon système transforme-t-il en capital chaque année ?

Tant que les niveaux 2 et 3 ne sont pas activés, gagner plus amplifie juste le problème : plus de CA = plus d’impôts sur des euros qui ne sont pas déployés.

Portefeuille vs architecture patrimoniale

La différence concrète entre les deux approches :

| Sans système | Avec système |

|---|---|

| Décisions au cas par cas | Chaque euro a une destination définie |

| Optimisations isolées (holding seule, PEA seul) | Les leviers fonctionnent ensemble |

| Résultats aléatoires | Capitalisation accélérée sans effort supplémentaire |

| Pas de visibilité consolidée | Tableau de bord unique société + perso |

Ce n’est pas réservé aux très grandes entreprises. À partir de 100 000€ de bénéfices annuels récurrents, les leviers structurels deviennent pertinents et l’investissement dans un système (en temps comme en coût de mise en place) est largement amorti dès la première année.

Ce qu’il faut retenir

- Un CA qui augmente sans patrimoine qui suit n’est pas un problème de discipline, c’est un problème de structure.

- Le cycle CA → IS → rémunération → train de vie → investissement dispersé se perpétue tant que l’architecture patrimoniale n’est pas posée.

- Un cas client réel montre 39 531€ d’écart de capital final en 1 an entre une sortie via holding structurée et une sortie en nom propre sur le même investissement de 75 000€.

- Les 3 fuites (rémunération mal arbitrée, déductions non activées, absence de visibilité sur le cash) sont cumulatives et invisibles au quotidien.

- GAGNER, GARDER, MULTIPLIER sont trois niveaux distincts — la plupart des entrepreneurs restent bloqués au premier.

Aller plus loin

Si tu veux identifier précisément combien tu laisses sur la table chaque année dans ta situation — les 3 fuites chiffrées sur tes propres chiffres, la structure cible adaptée à ton profil, et un plan de mise en œuvre 30 jours — l’Audit Stratégique Patrimoine Pro est conçu pour ça.

Il inclut un diagnostic chiffré en visio (60-90 min), un rapport stratégique personnalisé en PDF (15-25 pages, livré sous 15 jours), une restitution avec plan d’action priorisé, et 30 jours de mise en œuvre accompagnée.

Avant de décider si ça correspond à ta situation, tu peux commencer par la checklist Cash Control gratuite — 10 minutes pour identifier laquelle des 3 fuites est la plus coûteuse dans ta structure actuelle.

Cet article expose un cadre de structuration patrimoniale pour entrepreneurs à l’IS. Il ne constitue pas un conseil en investissement financier individualisé (relève du périmètre du CIF, hors expertise comptable).